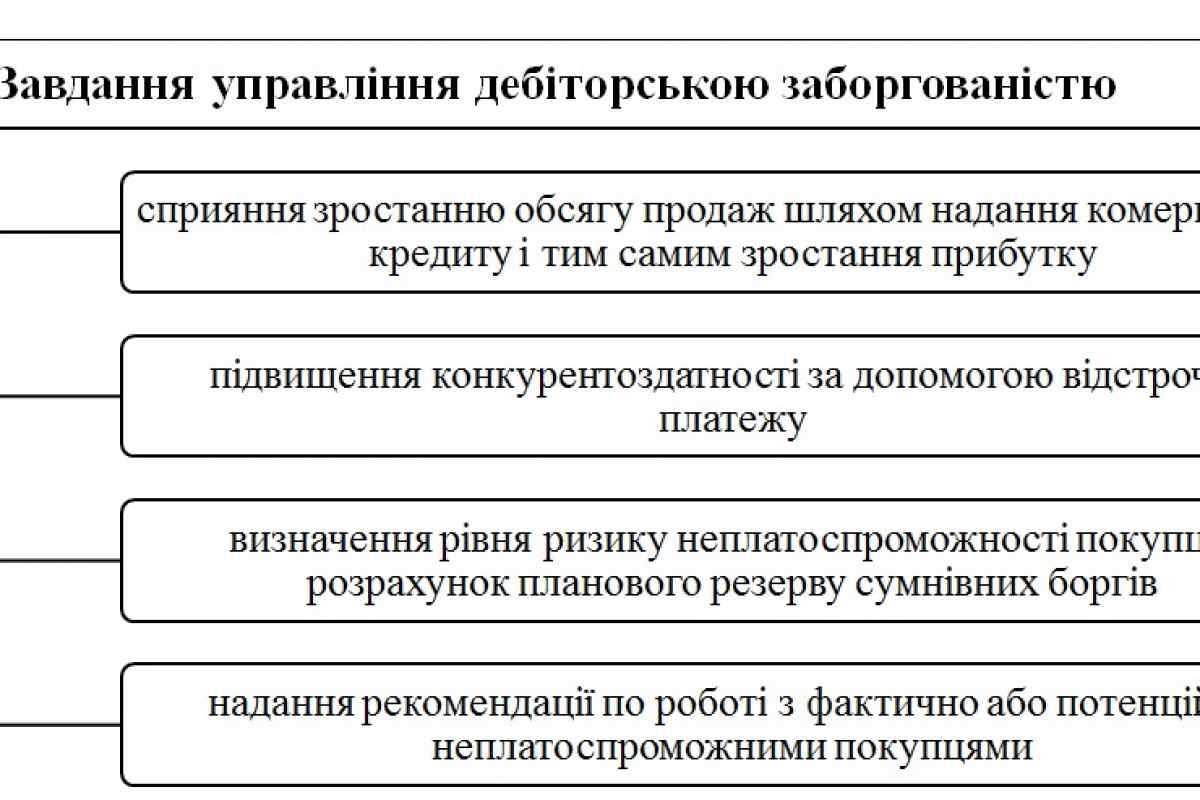

Дебіторська заборгованість являє собою суму, належну до сплати підприємству. Цей термін використовується в бухгалтерії будь-якої організації. Іншими словами це борги з оплати або з відвантаження, які найближчим часом повинні бути погашені.

Суть дебіторської заборгованості Суть дебіторської заборгованості в тому, що в бухгалтерії ці "борги" вважаються у складі активу фірми, тобто фактично вони ще не сплачені, а в прибуток входять. За законами бухгалтерського обліку все повинно бути чітко, і вважається, що у встановлені терміни зобов 'язання повинні бути беззастережно погашені, тому автоматично загальна сума і йде в актив, але це теорія. На практиці, найчастіше, все не так. Для цього і необхідно управління дебіторською заборгованістю. Потрібно перевіряти і аналізувати кожну суму, стежити за своєчасністю оплати. Обов 'язково наявність підтверджуючих первинних документів. Загальну суму дебіторської заборгованості до погашення боргів компенсують кошти, тимчасово виведені з фірми. Це робиться для того, щоб отримати максимальний прибуток і утримати вигідних партнерів.

Якщо дебіторська заборгованість перевищує кредиторську, то підприємство вважається прибутковим і успішно працюючим. Дебіторська заборгованість входить в актив балансу і є частиною оборотного капіталу.

Дебіторська заборгованість, в основному, є звичайним господарським процесом в організації, до неї належать такі операції:- заборгованість підзвітних осіб; - заборгованість покупців і замовників, у межах встановлених строків; - переплата податків і зборів до бюджету.

Дебіторська заборгованість постачальників

Така заборгованість виникає в момент оплати постачальнику і погашається в момент отримання товару або послуги. Це період може тривати кілька днів або місяців залежно від характеру відносин. Зазвичай всі терміни і умови обумовлюються сторонами в договорі. Тому при управлінні дебіторською заборгованістю основним регулюючим документом є договір. У період між оплатою і відвантаженням утворюється дебіторська заборгованість і виникає фінансовий обов 'язок контрагента з погашення цього боргу.

Дебіторська заборгованість покупців і замовників

Така заборгованість виникає в момент відвантаження товарів або послуг і погашається в момент оплати покупцем або замовником. Основним підтверджуючим документом є акт виконаних робіт (для послуг) або товарна накладна (для товарно-матеріальних цінностей). Терміни оплати регулюються договором між двома сторонами. У цьому випадку фірма відвантажує товари або надає послуги без попередньої оплати, і в цей момент утворюється дебіторська заборгованість, контрагент стає боржником.