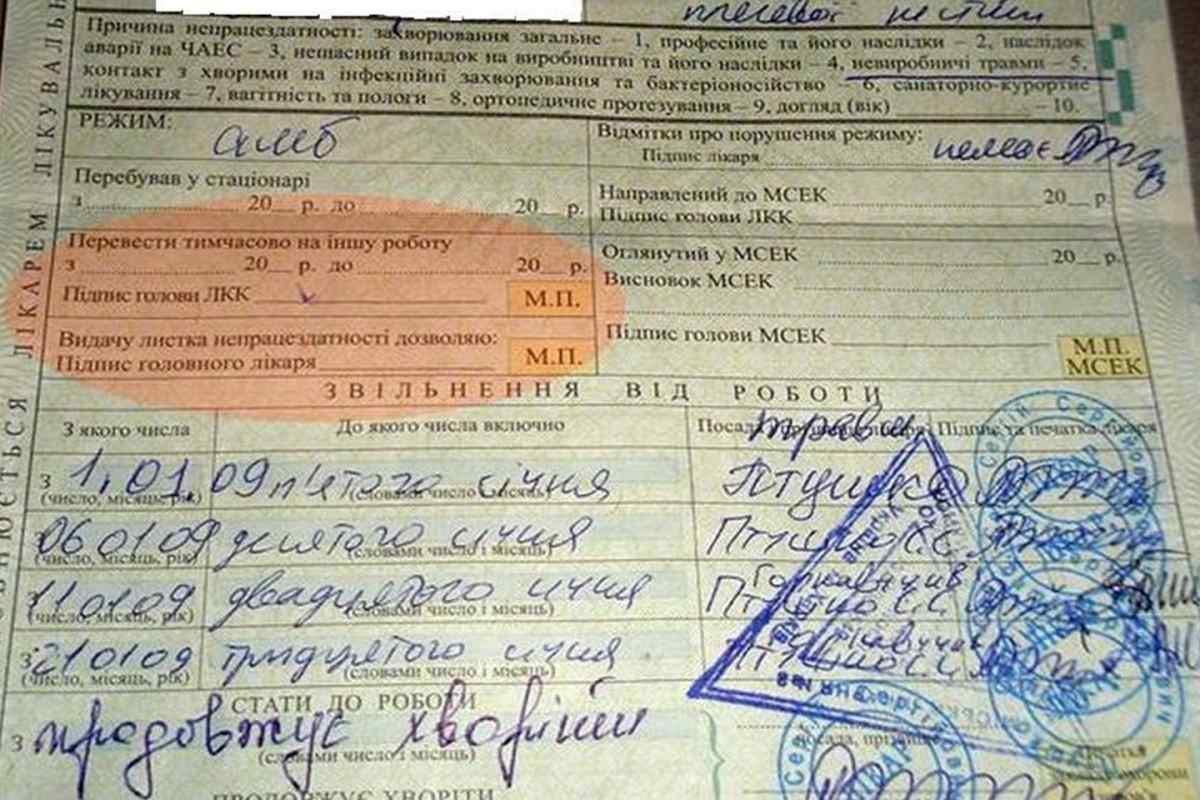

Відповідно до статті 343 та 375 Федерального закону листок непрацездатності нараховується та сплачується по-новому з 1 січня 2011 року. Змінився розрахунковий період для нарахування допомоги. Згідно зі змінами за розрахунковий період слід приймати 24 місяці, а не 12. Середньоденний заробіток обчислюється шляхом ділення зароблених сум на кількість календарних днів.

Вам знадобиться

- калькулятор;

- - трудова книжка для розрахунку загального трудового стажу;

- відомість нарахувань зарплати за 24 місяці.

Інструкція

1. Для нарахування допомоги по листку тимчасової непрацездатності зробіть розрахунок базової середньоденної суми заробітків застрахованого працівника за 24 місяці. Якщо на вашому підприємстві людина працює менше 24 місяців, вона зобов 'язана пред' явити довідки про доходи від усіх роботодавців за час роботи за розрахунковий період. Якщо довідки не пред 'явлені, то ви можете провести розрахунок виходячи з фактично зароблених сум, розділених на фактично відпрацьовані дні. При стажі менше 6 місяців завжди робіть розрахунок допомоги по листку непрацездатності, виходячи з середньоденної суми МРІТ.

2. У всіх випадках нараховуйте допомогу лише на суми, з яких було утримано податок 13%. Разові виплати, матеріальна допомога, оплата лікарняного листа в загальну суму розрахунку не входить.

3. Складіть всі заробітки за 24 місяці. Отриману цифру розділіть на 730 - це число календарних днів у розрахунковому періоді. Результат буде базовою середньоденною сумою для подальшого нарахування допомоги з листка непрацездатності. Загальний трудовий стаж для нарахування залишився колишнім. При трудовому стажі застрахованого співробітника від 8 років проведіть нарахування 100% середньоденного заробітку за всі дні хвороби, від 5 до 8 років нараховуйте 80%, до 5 років - 50%.

4. Якщо трудовий стаж працівника становить понад 6 місяців, але менше 24 місяців, або довідок про доходи за вказаний розрахунковий період не подано, нараховуйте допомогу з листка непрацездатності, склавши всі фактично зароблені суми. Результат розділіть на кількість календарних днів, які співробітник фактично відпрацював. Далі робіть розрахунок залежно від стажу, розрахованого за всіма наявними записами в трудовій книжці.

5. Такий же розрахунок допомоги робіть жінці, яка пред 'явила листок непрацездатності по вагітності та пологах. При цьому стаж співробітника в даному випадку враховувати немає необхідності, так як допомога по вагітності та пологах оплачується виходячи з 100% середньоденного заробітку, помноженого на кількість днів, зазначених у лікарняному листі.

6. Якщо жінка має трудовий стаж менше 6 місяців, то нарахування робіть виходячи з суми мінімальної оплати праці.