Про фінансову стійкість підприємства можна зробити висновок, знаючи про ступінь його залежності від позикових коштів, про можливість маневрувати власним капіталом. Ця інформація важлива для власників компанії, її інвесторів, а також контрагентів (покупців готової продукції і постачальників сировини).

Інструкція

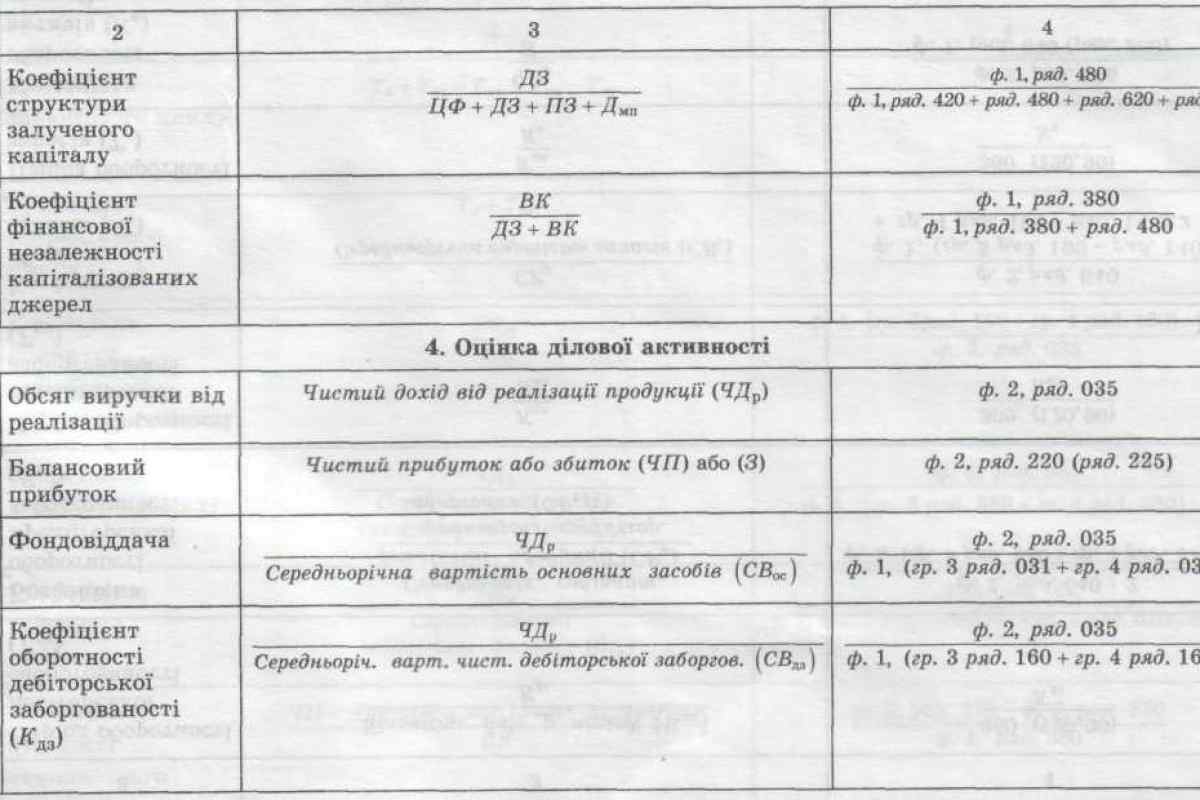

1. При аналізі фінансової стійкості ви можете розрахувати коефіцієнт маневреності власного капіталу. Він характеризує частку джерел власних коштів підприємства, що знаходяться в мобільній формі. Коефіцієнт маневреності показує, яка частина в обороті, а яка капіталізована. При цьому оборотним капіталом, що знаходиться в мобільній формі, підприємство може вільно маневрувати.власного оборотного капіталузайнята

2. Для розрахунку коефіцієнта маневреності використовуйте наступну формулу: Км = СОС/СК, СОС - власні обігові кошти, СК - власний капітал. Іншими словами, коефіцієнт маневреності являє собою відношення власного оборотного капіталу підприємства до власних джерел фінансування його діяльності. Рекомендоване значення для даного показника - 0,5 і вище. Його величина залежить від виду діяльності підприємства. У фондоємних виробництвах його нормальний рівень, як правило, нижчий, ніж у матеріаломістких.

3. Величину власного капіталу ви можете побачити в III розділі пасиву бухгалтерського балансу. Що стосується обсягу власних оборотних коштів, то це розрахункова величина. Її можна знайти одним з таких способів:1) СОС = СК - ВА, СК - власний капітал підприємства; ВА - позаоборотні активи.2) СОС = ОА - КО, ОА - оборотні активи, КО - короткострокові зобов 'язання підприємства. Даний показник характеризує частку власного капіталу, яка спрямовується на фінансування його поточної діяльності (формування поточних активів).

4. Ви повинні враховувати, що в динаміці коефіцієнт маневреності повинен збільшуватися. Однак його різке зростання не є свідченням нормального розвитку підприємства. Це пов 'язано з тим, що підвищення даного коефіцієнта можливе при зростанні власного оборотного капіталу або при зниженні власних джерел підприємства. А значить, різке збільшення даного показника автоматично викличе зменшення інших, наприклад, коефіцієнта автономії, що свідчить про посилення залежності підприємства від кредиторів.